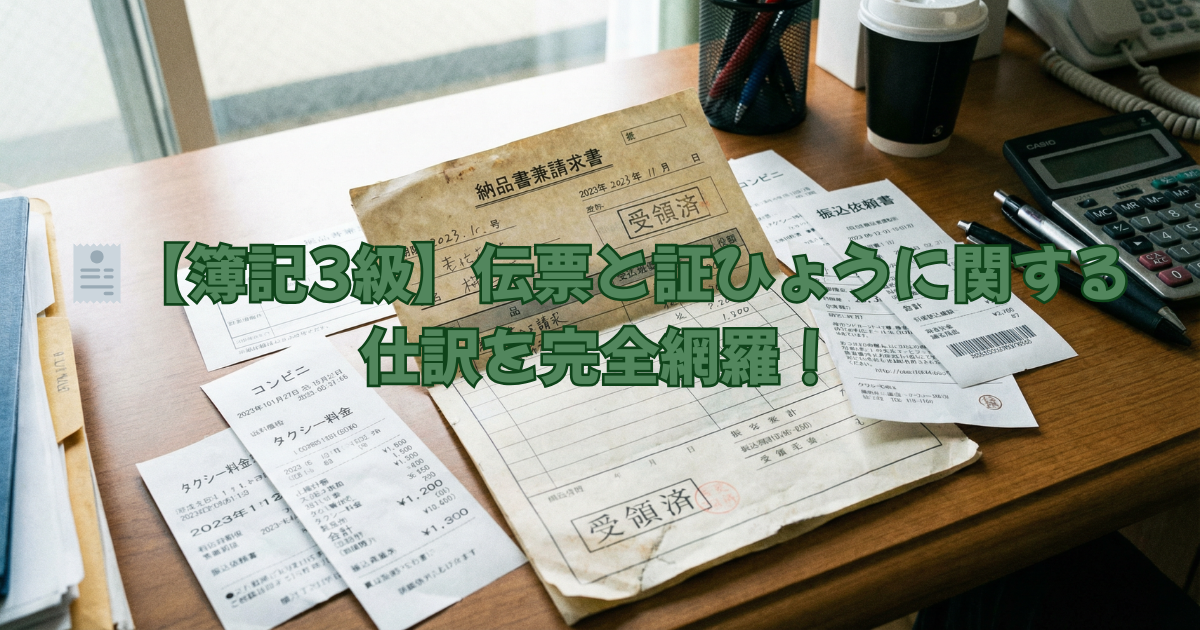

― 三分法で整理する保存版ガイド ―

「伝票って、結局なにを書くの?」

「証ひょうって仕訳とどう関係あるの?」伝票・証ひょうは、

仕訳の“もとになる書類”です。

ここが分かると、

「なぜこの仕訳になるのか」が一気に腑に落ちます。

この記事では、

簿記3級で出題される伝票と証ひょうをすべて整理し、

仕訳とどう結びつくのかをやさしく解説します。

🌳 まず大前提:証ひょう → 伝票 → 仕訳

簿記の流れは、必ずこの順番です。

証ひょう(レシート・請求書など)

↓

伝票(仕訳の形に整理)

↓

仕訳帳・元帳

🧸 くま先生

くま先生

くま先生「伝票は、証ひょうを“簿記の言葉”に翻訳する紙だよ。」

① 証ひょう(証憑)とは?

証ひょう(しょうひょう)とは、

取引があったことを証明する書類

のことです。

✔ 3級でよく出る証ひょう

- 領収書

- 請求書

- 納品書

- 受取書

👉 証ひょうそのものは仕訳ではない

(ここが試験でよく問われます)

🐣 ヒヨコくん

ヒヨコくん

ヒヨコくん「証ひょう=きっかけみたいなものなんだね!」

② 伝票とは?(仕訳をまとめた書類)

伝票とは、

1つの取引を、仕訳の形で記入したもの

です。

👉 伝票に

- 借方科目

- 貸方科目

- 金額

を書くことで、帳簿に記録できるようになります。

🐧 ペンギンくん

ペンギンくん

ペンギンくん「伝票は“仕訳をするために紙にしたもの”と思えばOKですよ〜。」

③ 3級で出てくる伝票の種類(必須)

簿記3級では、主に次の3種類が出ます。

① 入金伝票

👉 現金が増えた取引に使う

例:商品を売って現金で貰った(三分法)

(入金伝票)

科目:売上 10,000

🧸 くま先生

くま先生「現金が入ってきたら、まず入金伝票だよ。」

② 出金伝票

👉 現金が減った取引に使う

例:旅費交通費を現金で支払った

(出金伝票)

科目:旅費交通費 1,200

🐣 ヒヨコくん

ヒヨコくん「現金が出ていくときは出金伝票なんだね!」

③ 振替伝票(最重要)

👉 現金が動かない取引に使う

(3級で一番よく出る)

例:商品を掛けで仕入れた(三分法)

(振替伝票)

借方:仕入 50,000

貸方:買掛金 50,000

例:売掛金を預金で回収した

借方:普通預金

貸方:売掛金

🐧 ペンギンくん

ペンギンくん

ペンギンくん「現金が絡まなければ、だいたい振替伝票です〜。」

④ 伝票と三分法の関係(ここ重要)

三分法では、

- 商品の仕入 → 仕入

- 商品の売上 → 売上

- 商品勘定は使わない

👉 伝票でも、このルールは同じです。

✔ NG例(3級では×)

借方:商品

貸方:現金

✔ 正しい(三分法)

借方:仕入

貸方:現金

🧸 くま先生

くま先生「伝票でも“三分法のルール”は絶対に守ろう。」

⑤ 証ひょうから伝票・仕訳への流れ(頻出パターン)

例① 領収書をもとに処理する

証ひょう: 文房具代3,000円の領収書

(出金伝票)

科目:消耗品費 3,000例② 請求書をもとに掛取引を処理

証ひょう: 商品仕入の請求書

(振替伝票)

借方:仕入

貸方:買掛金

🐣 ヒヨコくん

ヒヨコくん「証ひょうを見て、“現金の取引か”を考えるんだね!」

⑥ 伝票と仕訳帳の関係(3級理解ポイント)

- 伝票 → 仕訳帳に転記

- 伝票は「仕訳の下書き」

- 試験では

👉 伝票を見て仕訳を書かせる問題

👉 仕訳を見て伝票を完成させる問題

両方出る

🐧 ペンギンくん

ペンギンくん「向きが逆でも対応できるようにしておきましょう〜。」

⚠️ 伝票・証ひょうでよくあるミス

| ミス | 正しい考え方 |

|---|---|

| 証ひょう=仕訳と思う | 証ひょうは資料 |

| 現金が動かないのに入金・出金伝票 | 振替伝票 |

| 商品勘定を使う | 三分法ではNG |

| 伝票の貸借を逆にする | 仕訳と同じ |

🧸 くま先生

くま先生「伝票は仕訳と“同じ向き”で問題ないよ。」

🌲 まとめ:伝票は「現金が動いたか」で決める

簿記3級の伝票は、

判断基準がとてもシンプルです。

✔ 整理ポイント

- 証ひょう → 取引の証明

- 伝票 → 仕訳を書いた紙

- 現金が入る → 入金伝票

- 現金が出る → 出金伝票

- 現金なし → 振替伝票

- 三分法 → 仕入・売上を使う

🧸 くま先生

くま先生「伝票は仕訳の仲間。怖がらなくていいよ。」

🐧 ペンギンくん

ペンギンくん「ここが分かると、実務問題も強くなりますね〜。」

🐣 ヒヨコくん

ヒヨコくん「伝票もスッキリした!」

コメント